¿Estamos listos para el Mundial? Lo que decide no es lo que se ve - Radar #17

Para el comercio digital de la región, el nuevo SEO no es el frontend, es la calidad de datos del backend. Hay 12 a 24 meses para limpiar catálogo, inventario y SLA antes de que el agente IA elija.

📰 Esto es lo que cubrimos esta semana:

Año y medio del deal Chedraui-Rappi Turbo: por fin hay resultados públicos para evaluar el modelo.

Cuánto va a crecer tu venta durante el Mundial 2026: aumentos esperados por país y categoría.

El agentic ecommerce arrancó en EEUU: para LATAM, el nuevo SEO es la calidad de datos del backend.

Pix cruza la frontera con Argentina: el primer paso de la interconexión regional de pagos instantáneos en LATAM.

01 — Retail & Quick Commerce

Año y medio después del deal Chedraui-Rappi Turbo, estos son los resultados

En 2024, la cadena premium Chedraui Selecto y Rappi Turbo firmaron una alianza para operar dark stores conjuntas en México bajo el modelo que Rappi ya había probado en Colombia. La mecánica es directa: Rappi opera el espacio físico, pone los pickers y dirige al cliente desde su app; Chedraui aporta la marca Selecto, el surtido y el conocimiento de retail. El consumidor no entra a una tienda Chedraui ni a su web, entra a la app de Rappi, compra productos Selecto dentro del canal Rappi Turbo y paga ahí. Esta semana coincidieron dos publicaciones que cuantifican el modelo por primera vez: el reporte de Expansión del 29 de abril con la operación interna y el earnings call Q1 2026 de Chedraui con la contribución financiera del canal.

Resultados publicados del modelo a 18 meses

80+ dark stores conjuntas en ocho ciudades de México (Ciudad de México, Puebla, Querétaro, Guadalajara, Monterrey, Saltillo, Mérida y Cancún)

+30 dark stores adicionales antes del Mundial 2026, concentradas en CDMX, Guadalajara y Monterrey

4,000 SKUs Selecto a precio de tienda física, disponibles 24/7

~400 pickers operativos, picking promedio de 1 minuto 10 segundos por pedido

Inversión Rappi superior a US$5 millones

Ventas Selecto vía Rappi Turbo creciendo a triple dígito sostenido

Q1 2026 Chedraui: penetración de e-commerce en México subió a 4.2% (+76 bps YoY), atribuida en el call a “third-party partners Rappi, Uber Eats, DiDi y quick-commerce pilots”

Crecimiento de ventas totales esperado en México para 2026: 8% a 9%

Dennys Espinoza, subdirector de omnicanalidad de Chedraui, resume el upside operativo: el canal le permite alcanzar hogares en plazas donde la cadena no tiene presencia física.

Lo que debemos entender es que Chedraui no eligió un modelo, eligió dos a la vez. Su marca Selecto sigue disponible como storefront en Uber Eats, DiDi y Rappi regular, despachada desde sus tiendas físicas existentes. Eso es el mismo camino que ya hace OXXO con sus 22,000 puntos: storefront universal, cero capex, entregas en 30 a 60 minutos. La diferencia está en la segunda capa. Con Rappi Turbo, Chedraui construyó un canal aparte dedicado a quick commerce: dark stores nuevas que opera el agregador, catálogo curado de 4,000 SKUs y entregas en menos de diez minutos. Eso lo pone en un punto intermedio del espectro mexicano. Más adentro que OXXO, que se quedó solo en storefront. Menos comprometido que Walmart, que en el otro extremo está construyendo su propio quick commerce con red física propia y software EdgeSense.

En ese segundo canal, Chedraui gana algo concreto. Capacidad de quick commerce que su tienda física no entrega. Alcance en plazas sin sucursal. Aprendizaje operativo sobre el formato dark store sin pagar el capex. Pero cede otro tanto. El dato del cliente quick commerce. El control del pricing del canal. El margen capturado por Rappi en cada pedido. El riesgo a vigilar es el IPO de Rappi a finales de 2026: bajo presión de revenue, puede traer comisiones más altas o sustituir SKUs Selecto por marca propia. Para La Comer, Soriana, HEB, Cencosud y Éxito, la pregunta ya no es si entran al quick commerce. Es qué tan adentro entran. Y el indicador que vale la pena vigilar el próximo trimestre es cuánto del crecimiento triple dígito de Selecto en Rappi Turbo es venta nueva real y cuánto es canibalización del cliente que antes pedía Selecto en Uber Eats o en la sucursal.

Fuente: Expansión MX · Chedraui Q1 2026 Earnings · Milenio

02 — Demanda & Eventos

Cuánto va a crecer tu venta durante el Mundial 2026: los aumentos esperados por país y categoría

El Mundial 2026 se juega en México, Estados Unidos y Canadá, pero la curva de demanda en delivery, restaurantes y retail va a llegar a toda LATAM durante junio y julio. La combinación de los datos reales de Qatar 2022 y las proyecciones publicadas para 2026 dan un mapa claro de qué esperar en cada mercado. La cifra macro varía por país, pero la lógica es la misma. El mes del Mundial deja de comportarse como un mes normal y se convierte en una serie de picos concentrados en franjas precisas, casi siempre en torno al horario de los partidos. Estos son los números que cada operador debería tener listos:

Aumentos esperados por país y categoría

Brasil (iFood, dato Qatar 2022): +16% de pedidos en el día del partido inaugural, 2 millones de pedidos en una sola jornada, comercio electrónico hasta +31% durante minutos del juego, y 62 millones de pedidos en todo el torneo

Argentina (PedidosYa y Rappi, dato Qatar 2022): pedidos del servicio turbo multiplicados por tres y restaurantes multiplicados por dos durante partidos de la selección

Colombia (Rappi, benchmark Copa América): +40% en pedidos durante eventos deportivos importantes, tráfico de la app +45%, cervezas +60%, licores +15%, supermercados +15%

México (proyecciones Mundial 2026): restaurantes y bares con incrementos del 15% al 35% en promedio, hasta +40% cerca de estadios y corredores turísticos; categoría bebidas y snacks +30%

Apps en México: Rappi, Uber Eats y DiDi proyectan en conjunto +40% de pedidos durante el torneo, con partidos concentrados entre 13:00 y 21:00, dentro de su franja de mayor tráfico histórico

LATAM en general: 34% de los consumidores pedirá comida a domicilio durante el torneo, el porcentaje más alto de la región

El número absoluto importa menos que el patrón. Un Mundial concentra la demanda de un mes normal en franjas de dos o tres horas alrededor del partido, y eso rompe el sistema en dos puntos donde la presión no se nota hasta que ya es tarde: la cocina y la logística de última milla. En la cocina, triple de pedidos no significa triple de esfuerzo, significa que el techo físico aparece de golpe. Una pizza sigue tardando doce minutos sea cual sea el día. Si tu cocina prepara treinta órdenes por hora, llegar a noventa en esa misma franja exige tres veces más cocineros, equipo y espacio de pase, y pocas operaciones tienen ese excedente disponible. Lo que sí pueden hacer los que ya pasaron por uno o dos Mundiales es simplificar el menú a cinco o seis platos para el día del partido, dejar el mise en place listo desde la mañana (salsas, ingredientes precortados, masas porcionadas) y armar una línea de cocina separada para delivery. Sin esos tres ajustes, la cocina se ahoga a los quince minutos del primer pico.

En la logística la dinámica es distinta pero igual de tensa. Triple de pedidos requiere triple de riders, y ningún operador tiene esa capacidad sentada esperando. Si los riders se acumulan en la puerta mientras la cocina se atrasa, el rider sale frío y el cliente recibe tarde. Hay además una ventana ajustada: el cliente que pide a las dos y media quiere comer a las tres, y si la entrega llega a las tres cuarenta y cinco la queja entra y la calificación cae. Los que sobreviven toman tres decisiones la semana anterior: contratan riders extra como reserva pagada, arman batches por código postal para que un rider lleve cuatro órdenes vecinas, y ponen un buffer de diez a quince minutos entre el horario que se muestra al cliente y el que la operación realmente cumple. Si tu negocio vende a hinchas (restaurantes, bares, supermercados, licorerías, conveniencia), la pregunta este mes no es si la demanda va a triplicar. Es cuál de los dos cuellos vas a romper primero, la cocina o la logística, y qué tan rápido puedes escalarlo sin romper la calidad. La curva del primer partido en Ciudad de México, Buenos Aires, São Paulo, Bogotá o Lima va a separar a los preparados de los que reaccionan tarde.

Fuente: El CEO · iFood · El Tiempo · El Universal MX · El Salvador

+40% de aumento promedio esperado en pedidos de delivery en LATAM durante el Mundial 2026

30 nuevas dark stores que Rappi Turbo abrirá en México antes del kickoff del Mundial

03 — IA & Comercio

El agentic ecommerce arrancó en EEUU: para LATAM, el nuevo SEO es la calidad de datos del backend

En Estados Unidos, los movimientos de los últimos cinco meses dejan poca duda sobre hacia dónde va el comercio online. En marzo, OpenAI cerró Instant Checkout (la función que permitía comprar dentro de ChatGPT) y pivotó a un modelo de apps dedicadas con Target, Instacart y DoorDash. Amazon le agregó Scheduled Actions a su asistente Rufus para que el usuario programe compras recurrentes en calendario. Google lanzó en el NRF de enero un Universal Commerce Protocol abierto para que cualquier agente IA navegue catálogos y complete transacciones. Shopify activó agentic commerce para sus millones de merchants. La proyección de mercado es agresiva: McKinsey calcula US$3 a US$5 billones globales para 2030, y Morgan Stanley estima que casi la mitad de los compradores online va a usar agentes IA para esa fecha y representará el 25% de su gasto. La función shopping de ChatGPT por ahora sigue limitada a Estados Unidos, aunque la presencia de OpenAI en LATAM ya está activa. Brasil es el segundo mercado mundial de ChatGPT después de Estados Unidos e India.

Lo que debemos entender es que el agentic commerce reordena la regla básica del comercio digital. Durante veinte años el operador online compitió por ranking en Google con SEO clásico: keywords, backlinks, velocidad de carga, UX impecable. Cuando el comprador se convierte en un agente de IA que evalúa opciones en milisegundos, el ranking se reordena. La marca que va a ser recomendada, comprada y vuelta a comprar es la que tiene datos estructurados de catálogo, inventario actualizado en tiempo real, SLA de entrega confiable y trazabilidad de cada pedido. Un agente IA no se deja seducir por una home page bonita. Lee feeds, ventanas de entrega, tasas de devolución, tiempos promedio de fulfillment, y rankea en función de eso. Es un nuevo tipo de SEO, y el moat ya no es de marketing, es de operación. Para LATAM esto cambia el orden de prioridades. La región arrastra retos históricos de calidad de datos en logística: catálogos desactualizados, stock que no refleja la realidad de la bodega, tiempos de entrega prometidos que no se cumplen, devoluciones mal trackeadas. En ese contexto, el operador que limpia datos primero gana el ranking del agente antes que su competencia. La ventana de preparación para el retail LATAM probablemente es de doce a veinticuatro meses antes de que el formato estadounidense llegue masivo a la región. El uso de ese tiempo no es pulir el frontend, es limpiar el backend.

Fuente: CNBC · OpenAI · Commercetools · nshift

04 — Pagos & Cross-Border

Pix cruza la frontera con Argentina: lo que esto significa para los pagos instantáneos en LATAM

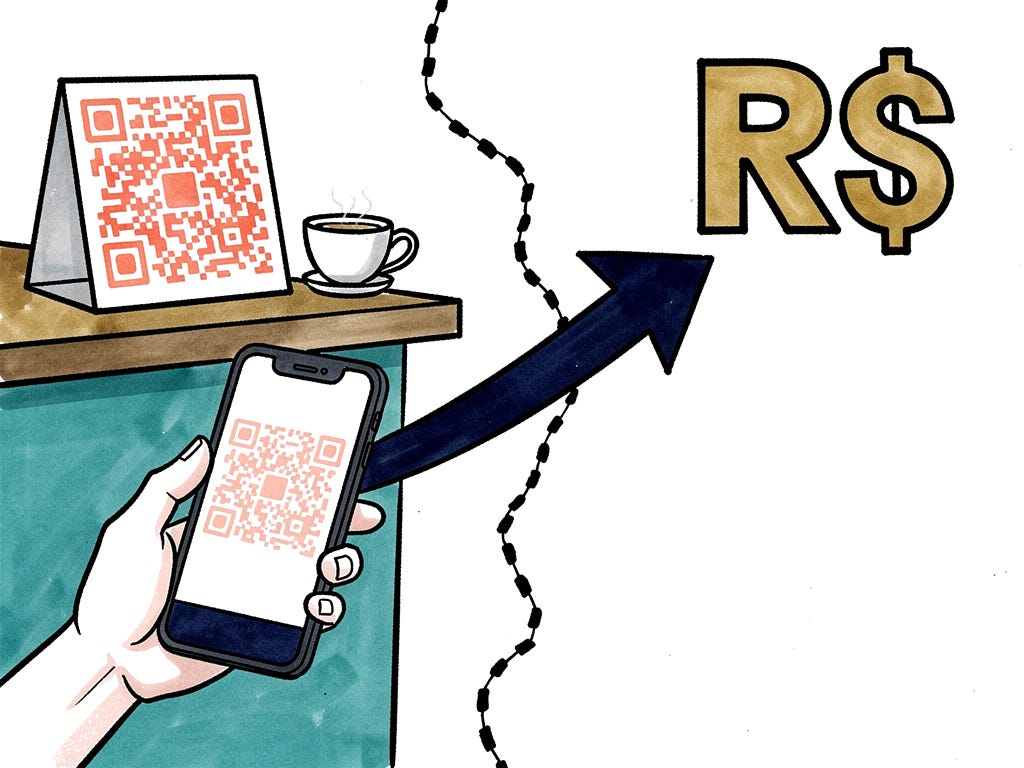

El 6 de marzo, un turista brasileño en Buenos Aires escaneó un código QR en una cafetería, pagó en reales y la transacción se liquidó en segundos. Esta semana se confirmó el alcance del lanzamiento: más de 6,000 ubicaciones comerciales en Argentina ya aceptan Pix, el sistema brasileño de pagos instantáneos, y los 180 millones de usuarios que tiene en Brasil pueden ahora pagar en reales al cruzar frontera. La región no parte de cero. Cada país ya construyó su propio sistema de pagos instantáneos en los últimos cinco años. México tiene SPEI (5,400 millones de transacciones anuales) y CoDi en la capa de QR. Colombia lanzó Bre-B en octubre de 2025, diseñado técnicamente sobre las bases de Pix. Argentina opera con Transferencia 3.0, MODO y DiMo. Perú concentra a 15 millones de usuarios en Yape. Costa Rica tiene SINPE Móvil, Bolivia tiene Simple. LATAM lidera la revolución global de pagos instantáneos, pero hasta ahora cada uno de esos sistemas se quedaba dentro de su frontera. El movimiento Pix-Argentina es el primer caso real de un sistema instantáneo regional cruzando líneas. Y los stablecoins integrados son el puente técnico que lo hace posible: BRLA, respaldado por el real brasileño, pasó de cero en 2023 a US$400 millones por mes a comienzos de 2026, con la comisión de transferencia bajando un 76% frente a la banca tradicional.

Ver Pix-Argentina como un beneficio para turistas brasileños es ver poco. El cambio es estructural y aplica al checkout completo, sea el cliente local o extranjero. La comparación que importa es contra la tarjeta de crédito. Del lado del comerciante, Pix es gratuito en las transacciones a personas y cobra comisiones muy bajas en B2B (una fracción del costo de procesar tarjeta), mientras la tarjeta de crédito en LATAM cobra entre 2% y 4% por transacción. El dinero llega en segundos, no en T+1 ni T+30 como sucede con varios procesadores tradicionales. Y la transacción es push, no pull, lo que elimina los chargebacks de tarjeta. Del lado del cliente, no se necesita tarjeta de crédito para pagar (alrededor del 26% de los adultos en América Latina ni siquiera tiene cuenta bancaria, según Banco Mundial, y la penetración de tarjeta de crédito específicamente es aún menor), no hay spread cambiario (ese 2% a 5% que el banco aplica al pagar en moneda extranjera) y no hay declinaciones por fraude internacional ni bloqueos preventivos. Es un método de pago más barato, más rápido y más incluyente que el incumbente.

Eso es lo que está en juego, y por eso el siguiente paso no es solo Pix-Argentina, es todos los sistemas instantáneos de la región hablándose entre sí. En abril el presidente Petro le pidió formalmente a Brasil que extienda Pix a Colombia, pese a que su país ya tiene Bre-B operando. Brasil estudia internacionalizar Pix vía sus bancos con presencia regional. La fragmentación regulatoria es real y va a ralentizar el proceso. Cada banco central tiene su agenda. Pero la dirección está dada, y el primer caso ya está vivo. Para el operador de delivery, e-commerce o retail en LATAM, la pregunta hoy no es si esto va a llegar a su mercado. Es si su pasarela está lista para sumar un método instantáneo cuando se abra el país de al lado, y cuánto del margen que hoy se le va en comisiones de tarjeta podría defender en los próximos dos años.

Fuente: BlockEden · El Financiero · Infobae Colombia · American Industrial Magazine

The Bottom Line

El patrón de la semana es simple: la capa visible vende, la capa de abajo decide. Las cuatro noticias cuentan la misma tesis desde ángulos distintos. La pelea por el cliente se está moviendo a infraestructura que no aparece en la home page.

Tres preguntas valen la pena este trimestre. Cuántos de tus puntos físicos pueden convertirse en dark store sin construir nada nuevo. Qué tan limpios están tu catálogo, inventario y SLA para que un agente de IA te rankee bien. Si tu pasarela está lista para sumar un pago instantáneo cross-border cuando se abra el país de al lado.

Tres señales para mirar en los próximos 90 días. La curva real de pedidos por hora en CDMX, Guadalajara y Monterrey el día del primer partido del Mundial. El reporte Q2 de DoorDash e Instacart con el porcentaje de volumen desde ChatGPT y otros agentes IA. El siguiente movimiento de Pix cross-border, especialmente si llega a México, Colombia o Chile antes del cierre de 2026.

📰 Esto fue todo por esta edición de Picker Radar. Si te resultó útil, compártelo o responde con tus impresiones. Nos vemos la próxima semana con más insights del mundo del delivery.

Picker: El Delivery que SÍ piensa como Negocio