Rappi, Mercado Libre y la guerra del delivery — Picker Radar #14

SIC sanciona a Rappi, Mercado Libre invierte USD 10.8B en LATAM, Keeta acusa a 99Food y Exol automatiza warehousing sin capex.

Los reguladores aprietan a las plataformas por ambos lados del continente mientras el petróleo que mueve la última milla sigue atrapado en el Golfo Pérsico.

01 — REGULACIÓN & DELIVERY

Regulación del delivery en LATAM: sanciones a Rappi y PedidosYa

$4,003 millones de pesos colombianos. La Superintendencia de Industria y Comercio sancionó a Rappi por infracciones en protección al consumidor. Es la cuarta sanción desde 2021, equivalente a unos 900 mil dólares.

Los señalamientos de la SIC incluyen cobros no autorizados en Rappi Prime y Rappi Pro, promesas de entrega de RappiTurbo (10 minutos) que no se cumplieron en todos los casos, problemas en entregas y limitaciones en los canales de atención al cliente, donde los usuarios reportaban dificultad para escalar quejas más allá de respuestas automatizadas.

Rappi respondió que procesan “millones de órdenes al día que en su gran mayoría se completan de forma satisfactoria”, anunció apelaciones formales y destacó inversiones en tecnología y fortalecimiento de canales de atención. La plataforma opera a una escala donde la fricción operativa es inevitable, pero la reincidencia regulatoria sugiere que los esfuerzos de mejora no han avanzado al ritmo que el regulador espera.

Para quien opera logística de última milla en Colombia, la noticia importa independientemente de quién tenga razón. La SIC está marcando un estándar de servicio al consumidor cada vez más exigente, y eso aplica a todas las plataformas. Rappi es la primera en sentirlo porque es la más grande, pero la presión regulatoria va a alcanzar a cualquier operador que maneje volumen en la región.

El precedente que se construye aquí afecta a todo el ecosistema, no solo a una empresa.

Fuentes: Infobae · Semana · El Tiempo

02 — ECOMMERCE & LOGÍSTICA

MercadoLibre invierte $10,800M en logística: impacto para LATAM

En algún punto de Escobar, provincia de Buenos Aires, un terreno de 100,000 metros cuadrados se va a convertir en el centro de distribución más grande que Mercado Libre haya operado en Argentina. Es solo una pieza de un plan que totaliza USD $10,800 millones de inversión en 2026, un 50% más que el año anterior.

El desglose por país revela dónde están las apuestas más agresivas.

Brasil: USD $5,700M (34,000M de reales). 14 nuevos centros de distribución que llevan el total a 42. Objetivo: same-day en ciudades principales.

Argentina: USD $3,400M. Mega centro en Escobar (100K m²) + expansión de Mercado Pago hacia población no bancarizada.

Chile: USD $750M (+27% YoY). Nuevo CD de 100K m² en Colina, 1,200 empleos nuevos, capacidad para 15 millones de productos adicionales.

Colombia: USD $600M. Optimización algorítmica con 8 millones de usuarios activos.

Las cifras de infraestructura son impresionantes por sí solas, pero el movimiento estratégico menos visible es otro. MeLi acaba de entrar como Limited Partner en Gradient, un fondo de inteligencia artificial de Silicon Valley. Leandro Cuccioli, SVP de la compañía, lo dijo sin rodeos: “La IA es la columna vertebral de nuestra estrategia de crecimiento.”

42 centros de distribución en Brasil significan que Mercado Libre podría hacer same-day en la mayoría de las capitales estatales. Para cualquier operador de última milla que hoy mueve paquetes de ecommerce en esas ciudades, eso cambia la conversación: ya no compites con la plataforma por precio, compites con su propia red física por velocidad.

Fuentes: eBanking News · Emol · DPL News

03 — COMPETENCIA & DELIVERY

Keeta acusa a 99Food de pagar “cientos de millones de reales” para que los restaurantes brasileños no trabajen con nadie más

Meituan contra DiDi. Así se lee la disputa desde Beijing, aunque el campo de batalla queda en São Paulo. Keeta (la subsidiaria internacional de Meituan) lleva cinco meses operando en Brasil y ya tuvo que salir de Río de Janeiro. Dice que la razón tiene nombre propio: 99Food, la plataforma de delivery de DiDi.

La denuncia ante el CADE (la autoridad antimonopolio brasileña) es directa. Según Keeta, 99Food ofrece incentivos de “cientos de millones de reales” a restaurantes que firmen contratos de exclusividad, con penalizaciones si operan también con Keeta o Rappi. El CADE aceptó la denuncia el 1 de abril, abrió un inquirito administrativo el 8 de abril, y envió cuestionarios a las cuatro plataformas principales con fecha límite del 27 de abril.

Abrasel, la asociación que representa a bares y restaurantes en Brasil, salió públicamente a respaldar la investigación. Su presidente, Paulo Solmucci, fue claro: “El delivery se convirtió en parte estructural del modelo de negocios de bares y restaurantes, y no puede funcionar como un mercado cerrado. Sin competencia real, no hay presión para reducir tasas ni innovar.”

El precedente ya existe dentro de Brasil. iFood fue investigado por prácticas similares y firmó un acuerdo con el CADE para ajustar sus contratos. La semana pasada contamos cómo Chile multó a PedidosYa por reimplementar cláusulas de exclusividad disfrazadas. El patrón se repite en cada mercado donde una plataforma alcanza masa crítica.

Keeta lo dijo sin eufemismos: “El mercado de delivery de comida en Brasil ha sido distorsionado por mucho tiempo y necesita urgentemente decisiones que promuevan un mercado abierto.” Que eso lo diga una subsidiaria de Meituan, el monopolio de facto del delivery chino, es una ironía que el CADE probablemente no pase por alto.

Fuentes: Mobile Time · Correio Braziliense · CNN Brasil

04 — SUPPLY CHAIN & ENERGÍA

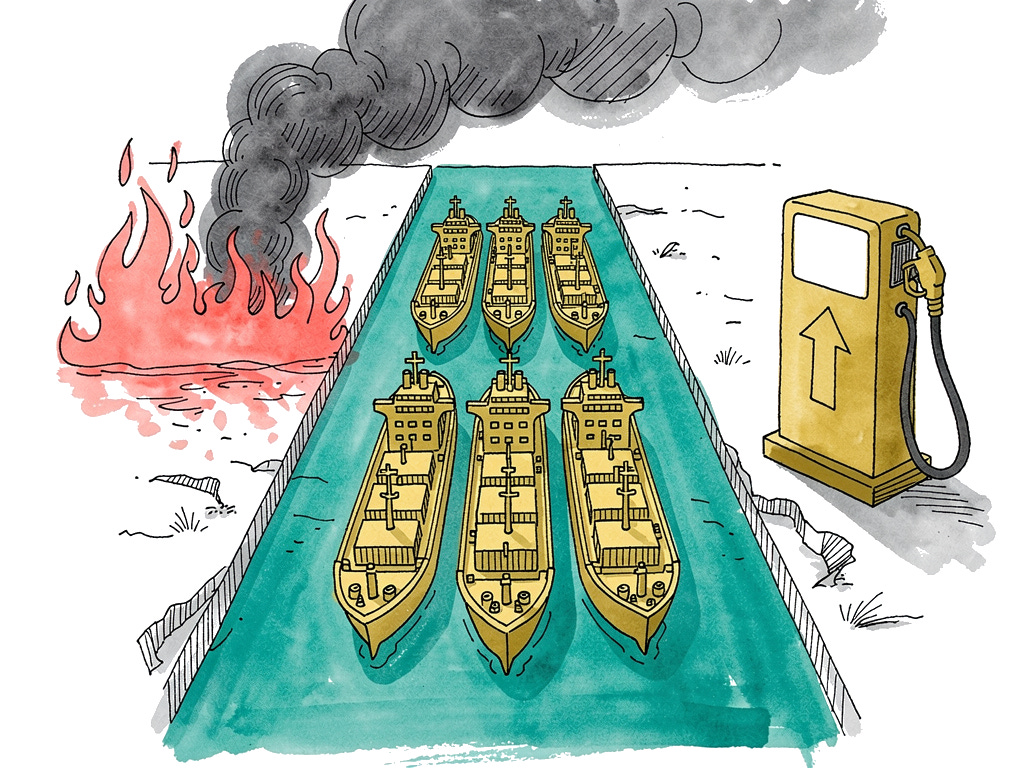

Trump anunció el alto al fuego con Irán, pero 600 barcos siguen atrapados en el Golfo Pérsico y el diesel no va a bajar pronto

Dos tanqueros. Eso es lo que ha cruzado el Estrecho de Ormuz desde que se anunció el cese al fuego el 7 de abril. Antes del conflicto pasaban más de cien al día. El 20% del petróleo y gas natural del mundo transita normalmente por esas 21 millas de agua, y hoy Irán cobra más de un millón de dólares por buque para permitir el paso.

El Brent cayó un 14% el día del anuncio, la mayor caída desde 2020. Los mercados celebraron. Pero al día siguiente rebotó porque la realidad operativa no cambió: 600 buques (incluyendo 325 tanqueros cargados) siguen varados dentro del Golfo. Los ejecutivos de shipping estiman que normalizar el tráfico podría tomar seis meses.

El efecto en cascada ya se siente en México. El diesel rebasó los 30 pesos por litro y la Cámara Nacional del Autotransporte de Carga (Canacar) advirtió que cada peso de aumento se traduce en un 4% más en tarifas de flete. Hacienda ya recortó el 81% del impuesto al diesel para amortiguar el golpe, pero el combustible pasó de representar el 40-45% de los costos operativos del transporte a superar el 50%.

El número que importa para operadores de última milla: el crudo sigue 40% arriba de niveles previos a la guerra incluso después de la caída. Y el 97% de las 215,000 empresas de autotransporte en México son micro o pequeñas, con menos de cinco vehículos. No tienen margen para absorber el sobrecosto.

Un cese al fuego no es lo mismo que un estrecho abierto. La planeación de costos de envío para el segundo y tercer trimestre de 2026 debería asumir diesel alto.

05 — AI & LOGÍSTICA

Exol quiere ser el AWS del warehousing: automatización robótica sin capex, respaldada por siete mil quinientos millones de SoftBank

¿Cuánto cuesta automatizar un centro de distribución? Normalmente, decenas de millones de dólares en robots, software e integración. Eso explica por qué solo los Amazon y Walmart del mundo pueden hacerlo. Exol quiere cambiar esa ecuación con un modelo que llama Fulfillment-as-a-Service.

La propuesta: empresas medianas acceden a automatización de grado enterprise sin comprar un solo robot. Exol (antes GreenBox Logistics) abrió su primera instalación en Atlanta con un millón de pies cuadrados, capacidad para procesar un millón de pallets, 30 millones de cajas y 10 millones de paquetes al año. La segunda (Los Ángeles) ya está vendida antes de inaugurar. Cuatro más vienen en camino: Dallas, New Jersey, Chicago y una sexta por confirmar.

Detrás están SoftBank y Symbotic con USD $7,500 millones de respaldo. Vikas Parekh, Managing Partner de SoftBank, lo puso en términos simples: “El acceso a la automatización se ha convertido en una gran brecha competitiva. Exol ayuda a cerrarla.”

El modelo es conocido en software (nadie compra servidores para correr una app) pero nuevo en logística física. Si funciona, cualquier retailer mediano podría ofrecer tiempos de fulfillment comparables a los de las plataformas gigantes pagando por uso en vez de por infraestructura. Eso cambia la estructura de poder en ecommerce.

Por ahora opera solo en Estados Unidos. Pero un centro de California que se vende antes de abrir sugiere que la demanda existe. Y cuando la demanda existe en un modelo as-a-service, la expansión geográfica es cuestión de capital, no de tecnología. De eso, Exol tiene de sobra.

Fuentes: Robotics & Automation News · GlobeNewsWire

THE BOTTOM LINE

Los reguladores de LATAM están construyendo un estándar de servicio y competencia que hace dos años no existía. Colombia eleva la vara de protección al consumidor con su cuarta sanción a una plataforma de delivery. Brasil abre una investigación antimonopolio que podría prohibir las cláusulas de exclusividad en contratos con restaurantes. La semana pasada fue Chile con PedidosYa. El marco regulatorio se está formando en tiempo real, y toda plataforma que opere a escala en la región va a tener que invertir en cumplimiento tanto como invierte en crecimiento.

Mientras tanto, el dinero grande se mueve hacia la infraestructura física. Mercado Libre pone diez mil ochocientos millones en centros de distribución y Exol levanta siete mil quinientos millones para vender automatización como servicio. Las dos apuestas convergen en la misma tesis: quien controle la red física va a controlar el margen. Los operadores que hoy dependen de terceros para mover paquetes están viendo cómo sus socios se convierten en competidores.

Y sobre todo eso flota un número que nadie puede ignorar: el petróleo sigue 40% arriba de donde estaba antes de la guerra. El alto al fuego con Irán no abrió el Estrecho de Ormuz. El diesel en México ya superó los 30 pesos. Para quien planifica costos de envío en LATAM, el combustible dejó de ser una variable y se convirtió en una constante cara. La ventaja competitiva en los próximos dos trimestres no va a ser de quien entregue más rápido sino de quien pueda absorber el costo de hacerlo.

📰 Esto fue todo por esta edición de Picker Radar. Si te resultó útil, compártelo o responde con tus impresiones. Nos vemos la próxima semana con más insights del mundo del delivery.

Picker: El Delivery que SÍ piensa como Negocio